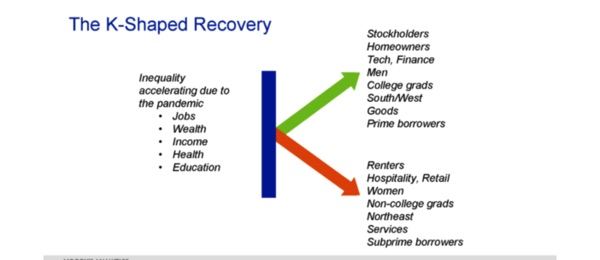

Nếu đọc tin tức kinh tế của Mỹ thì bây giờ cái tên K-shape economy được nói tới rất nhiều. Mình muốn giải thích tại sao K-shape và nghĩa là gì? Mình đã nhìn thấy cái K này cả mấy năm nay rồi. Người VN để dành tiền giỏi, mực sống không cần cao nên không thấy sự ảnh hưởng của K-shape economy.

K-Shape là nếu chia đôi economy từ điểm giữa, thì những gia đình kiếm lương trung bình cao hơn 50% của những người mực thu nhập thấp hơn thì mỗi năm nhờ 401k, tiền để dành kiếm được từ thị trường chứng khoán, địa ốc, lên từ từ nhiều lên, còn 50% thấp hơn thì càng ngày càng lụn bại cho tới nghèo khổ.

Người thu nhập thấp, lương lên trung bình 4% nhưng lạm phát 6% nên không có tiền để dành và lại mắc nợ vì thiếu hụt từ lạm phát, càng ngày càng đi vào lụn bại thì networth (giá trị tài sản-giá trị nợ)sẽ dần dần sụt đi và vào nợ nần.

Người thu nhập khá hơn trên 50% thì có tiền để dành, nhờ có kiến thức về kinh tế gia đình, học vấn, đầu tư vào chững khoán nên tiền đẻ ra tiền và nhờ thị trường chứng khoán lên đều đặn nên dư dả hơn và mỗi năm networth (giá trị tiền có – giá trị tiền nợ) lên cao hơn.

Khoảng cách của người có tiền và người không tiền mỗi ngày một cách biệt nhiều hơn.

Trong đời sống ở bất cứ nơi nào, Mỹ nói riêng, mình phải có kiến thức về đầu tư vào chứng khoán, vì tụi giầu có nó cần kiếm tiền. Địa ốc đang lình xình mà chỉ chờ đi xuống, không có lời, nên tụi nó phải kiếm cách kiếm tiền, mà chỉ còn thị trường chứng khoán là có thể kiếm nhiều tiền mà thôi. Nhưng trong thị trường chứng khoán, có đủ loại đầu tư để giựt tiền nhau, vì nơi nào có dính tới tiền bạc là có giựt tiền. Nên đủ loại đầu tư như Crypto, AI, Biotech, Finance, SP500, NASDAQ, DOW, Semiconductors, Health Care, Software. Tự mình phải học hỏi tự kiếm một cái niche cho chính mình để tiền đẻ ra tiền. Tin tức đủ loại trên mạng mà mọi người rú rít ta đây là tin tức cũ, ai cũng biết, phải kiếm những gì, kế hoạch, công thức nào mà có thể thắng thị trường dù lên hay xuống.

Đặt mục tiêu cho tiền đẻ ra tiền, mỗi năm chỉ cần 26% đều đặn thì mỗi 3 năm tiền sẽ lên 100%, không cần đi theo hypes, lướt gió, đeo đuổi những gì thị trường rú rít lên 100%, 500%. Điều quan trọng không phải là bao nhiêu tiền mình đang có mà bao nhiêu tiền mình cần để tiền đẻ ra tiền cho tiền bạc khỏi mất mát. Người Việt có câu “không biết làm ăn mà chỉ ăn thì núi cũng phải lở”.

Làm toán: thí dụ có $1M, một tháng cần $10k, một năm $120k, với lạm phát 6%, $120k+$127.2k+$134.8k+$142.92k+$151.5k+$160.6k+$170.2k = $1007k. 7 năm là mất tiêu $1M. Ai cũng nói về hưu phải cần $2M-$3M, làm toán thì thấy sống được bao nhiêu năm nếu tiền không đẻ ra tiền? Khi trên 80, vào viện dưỡng lão cần $6500/tháng và lên hàng năm theo lạm phát. Health care ở Mỹ là tốn tiền nhất. Không có tiền thì ăn bám vào con cái, có thể phá nát hạnh phúc nó ra. Lúc nào cũng nhắc con có hiếu thảo để bám vào tụi nó. Bố mẹ sao thì con vậy, nồi nào ắp vung đó. Bố mẹ tốt thì con tốt, bố mẹ dỏm thì con dỏm, điều ắt có và đủ.

Nếu để dành được $1M, mỗi năm được 26% thì 3 năm sẽ có 100% $2M. Mỗi năm kiếm được từ SOXL và SOXX được $260k và compound sẽ có tiền trang trải cho mọi tiêu xài mà vốn vẫn còn đó. Tiền Networth mỗi ngày một nhiều thêm.

Sự kinh hoàng là khi giá nhà sau 30 năm có lên cao, bán đi thì lại bị đóng thuế trên tiền lời kiếm được. Hai vợ chồng chỉ được lời $500k tối đa mà tiền mặt đã ra trên tiền lời nhiều.

ETF và single Stock: Nên đọc về ETF và leveraged ETF. Mình chỉ chú trọng tới SOXX (2025 38.6%) và SOXL (2025 53.9%), mình kiếm đều đặn 26%+ mỗi năm dù thị trường lên hay xuống, mình không mua single stock. Thiệt ra kinh tế bây giờ lên là nhờ vào hiện tượng AI, trong đó Semiconductor là cột trụ. Đầu tư vào những gì mạnh nhất trong thị trường.

Địa Ốc: Mua nhà đầu tư, trong 4 năm rồi nhà lên 50%, nhưng đã bị giảm nhiều. Nếu làm toán giỏi thì không mua nhà để đầu tư mà đầu tư vào thị trường chứng khoán. Đối với mình đã từng mua duplex, 4-plex cho thuê, tất cả Blue (đảng dân chủ) states đều lo cho người mướn nhà và làm hại chủ nhà (squatters, low income renter, rent control, suing land lords). Mình đã giải nghiệp đầu tư địa ốc, theo mình thì nó là Karma, mượn đầu heo nấu cháo và lợi dụng người ít tiền. Mua nhà để ở cho gia đình hạnh phúc và sung túc thì khác. Mỗi người mỗi ý. Nếu mình chưa có nhà, mình đi mướn khu tốt cho gia đình được an toàn thay vì cắm đầu vào mua một căn nhà vớ vẩn giá trên trời dưới đất cho gia đình chật vật, khổ sở, khu không an toàn. Mỗi người mỗi ý, mạnh ai nấy sống. Theo người bán nhà thì đi mướn là nuôi chủ nhà, nhưng giỏi toán thì thấy mua nhà nuôi nhà băng, đường nào cũng lỗ cả, chỉ có mướn nhà là không vác nghiệp nợ vào người, dùng tiền để mua, học hỏi, đầu tư vào chứng khoán đúng thì với 26% sẽ đủ tiền trả cho tiền mướn nhà. Mình mua nhà từ năm 2007 $750k, trả đều đặn từ 7% tới 2.5% tới giờ, refinance nhiều lần mà bây giờ vẫn còn nợ gần $450k. Tổng số tiền ra khỏi cửa ($6kx60=$360k, $5kx108=$540k, $3.7kx60=$222k vẫn còn nợ $450k 22 năm nữa). Nhà băng ăn hết tiền trong 19 năm nay, trả cả tỷ tiền, nhưng ít nhất mình cũng mua được nhà ở khu tốt, an toàn cho con đi học tới hết high school. Mỗi người mỗi ý, giỏi toán cũng chết, dốt toán cũng chết, đời sống ngắn ngủi mạnh ai nấy sống, đối với mình, gia đình chỉ cần an toàn, hạnh phúc và sung túc mà thôi. Nhà cửa không xuống vì những gen X và baby boomers còn sống, mua nhà giá rẻ, tiền lời rẻ. Cho tới khi thế hệ này chết đi từ từ, con cái sẽ bán nhà lấy của, lúc đó nhà sẽ bắt đầu rớt. Thị trường địa ốc không thể nào giữ được mức cao như thế này lâu, kinh tế sẽ nổi loạn vì những người dưới 50%. Mạnh ai nấy làm toán cho gia đình an toàn, hạnh phúc và sung túc😎😎😎Thiệt ra có tiền mua nhà khu an toàn, láng giềng tốt lúc nào cũng được, nhưng phải có dư tiền để đầu tư vào chứng khoán.

Hôm nọ bà xã nói xăng bây giờ xuống $3.5 là thấy rẻ mà ngày xưa có $2. Dần dần mọi thứ lên mà không xuống nhưng mọi người quen đi.

Đầu năm 2026, Mỹ có câu “New Year Resolutions”, nghĩa là thay đổi những gì không tốt năm trước cho năm mới tốt đẹp hơn. Chúc mọi người có trời độ để có sự thay đổi tốt cho gia đình thật khoẻ mạnh, hạnh phúc và sung túc.