Khi tới tuổi về hưu mình mới thấy nhiều người không tính toán cho tương lai cảm thấy đuối và lo lắng khi việc làm không còn, tiền vào băng không có hàng tháng và tiền để dành thì không bao nhiêu, mọi thứ chỉ nhìn vào tiền Social Security mà đa số chỉ là 1/3, 1/4 của tiền mình khi có việc. Tiền nhà thì vẫn cố định, tiền điện nước, xe cộ, ăn uống vẫn phải xài. Nhiều khi tiền Social Security không đủ trả tiền sở hụi cho đời sống còn lại.

Mình hay nói Fail to Plan, Plan to Fail, nghĩa là trong đời sống với bất cứ chuyện gì, cũng phải có mục tiêu, kế hoạch để tiến tới và đạt được. Nếu mình có mục tiêu đi tới thì mình sẽ tới dích, còn đi lùi, hay dậm chân tại chỗ thì không bao giờ tới một cái đích nào cả.

Đi tới: Tiền vào nhiều hơn tiền ra thì sẽ có tiền để dành để đầu tư, tiền đẻ ra tiền thì khi về hưu sẽ có nhiều tiền, sung túc.

Đi lùi: Tiền ra nhiều hơn tiền vào thì mỗi ngày một nợ thêm và đi vào lụn bại, tiền credit card sẽ ăn hết tiền vì tiền lời rất cao.

Dậm chân tại chỗ: Tiền vào bằng tiền ra, không để dành mà cũng không mắc nợ, làm bao nhiêu xài bấy nhiêu, mỹ gọi là live paycheck to paycheck.

Khi mình độc thân, muốn sống sao thì sống, nhưng khi có gia đình, trách nhiệm sẽ nhiều hơn, trời không sinh voi sinh cỏ. Hai vợ chồng phải cùng nhau bàn tính xây dựng cho tương lai, không chỉ mình anh, mình em mà cả hai, đồng vợ đồng chồng tát bể đông cũng cạn, hai đầu thì tốt hơn là một, cái này gọi là team work. Nếu trước khi lấy nhau mà không có kế hoạch, một giấc mơ nào đó thì đừng lấy nhau và nhất là đừng có con, vì con cái rất tốn kém. Mình biết nhiều gia đình vợ không biết tài chánh gia đình ra sao, vì sợ chồng hay lười không muốn biết, để chồng lo. Cái này là sai lầm nhưng cho tới khi về già mới biết sự kiện ra sao.

1. Đi Tới: Muốn biết tiền vào nhiều hơn tiền ra hay không thì download cái mà điền vào mọi thứ tiêu xài và lương đem về thì sẽ biết có để dành được hay không. Nếu không thì phải kiếm thêm tiền hay bớt tiêu xài đi. Ở CA đời sống đắt đỏ, lương bổng phải nhiều, nếu chồng không làm đủ, thì vợ phải đi làm thêm thay vì một người gánh hết. Sống ở Mỹ nhiều năm, nên có một bằng cấp đại học nào đó, vì cái bằng sẽ cho mình một đồng lương tương đối cao hơn không có bằng cấp. Thà bỏ giờ 4-5 năm đi học thì sẽ có cái bằng cả đời. Thời gian trôi mau, không có bằng cấp, lương thấp cả đời, tới già thì khó mà kiếm việc. Cái bằng đại học không là gì cả, nó chỉ là một tờ giấy chứng nhận là mình đã đạt được một thành tích gì trong đời mình, cái này cũng làm cho mình tự tin hơn trong đời sống. Bằng gì cũng là bằng, Mỹ nó gọi là credentials, Nhất nghệ tinh, nhất thân vinh. Người nào giỏi về thương mại thì đi mở kinh doanh, mở gì cũng được, chỉ cần cho tiền mình nhiều hơn tiền mình cần xài để có tiền đầu tư.

Khi đi làm mà sở có 401k thì bỏ vào càng nhiều mỗi năm càng tốt. Cái sai lầm của vợ chồng là bỏ hết tiền vào một cái nhà, không có tiền để dành cho tương lai mà nhờ vả vào căn nhà lên giá khi về hưu, nhưng quên là bán nhà vẫn phải cần chỗ ở và phải trả tiền. Nếu mua nhà mà mỗi năm vẫn bỏ vào 401k ít nhất $15k mỗi năm thì hãy mua, $20k thì tốt hơn. Làm toán, nếu ở tuổi 35 lập gia đình, bỏ vào 401k $15k/năm, mua hết SP500 trung bình 10%/năm tiền lời, thì sau 42 năm là về hưu thì sẽ có trong 401k là $9,762,290. Tha hồ mà có tiền cho hưu trí mà không cần phải bán nhà.

2. Dậm Chân Tại Chỗ: Tiền vào bằng tiền ra. Mỗi ngày mình một già đi, có đồng nào xài đồng đó, không nghĩ tới tương lai, thì khi tới giờ về hưu thì chẳng có gì cả, cả gia đình.

3. Đi Lùi: Đây là trường hợp của nhiều gia đình cả hai vợ chồng không biết làm toán, tiền ra nhiều hơn tiền vào, nghĩa là xài tiền nhiều hơn mình có, tối ngày mắc nợ, thiếu tiền thì xích mích, cãi lộn, rỗi tới ngày nào đó sẽ khánh tận và mạnh ai nấy đi vì những người này không thích khó khăn, tính bỏ chạy thay vì chiến đấu. Đa số là thích sĩ diện, thích đồ đẹp, xe sang mà tiền thì không có, làm lương bổng giỏi, credit tốt, cứ thế mà xài. Con đi học trường tư thay vì trường công, nhà cao cửa rộng, ăn uống tá lả, không cần biết tằn tiện là gì. Như người đời có nói, nồi nào thì ắp vung đó, phải cả hai vợ chồng tâm đầu ý hợp mới có cảnh này.

Mua xe mới, đồ hiệu, ăn sang, mặc đẹp không ai cấm, nhưng phải nghĩ tới tương lai vì thời gian đi không chờ ai cả, quay đi quay lại 4 bó, 5 bó, rồi 6 bó. Nhìn lại đời mình lúc đó mới tiếc đời.

Khi đi làm có lương bổng khá mình không để ý là mỗi tháng có tiền vào, nhưng khi về hưu và về già, mất việc, tiền không còn vào nữa mà chỉ chòi trọi tiền già hoặc Social Security từ $2k-$4k nó khác hẳn vì mình đã làm cả trăm ngàn.

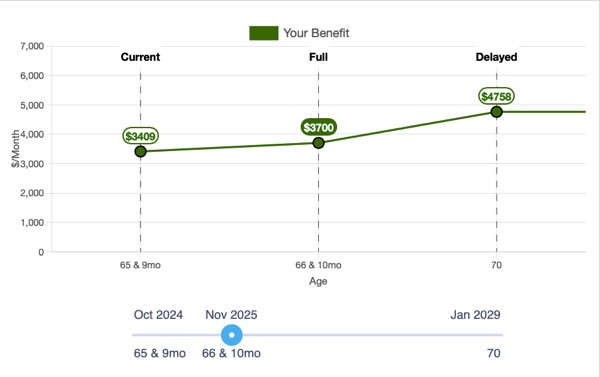

Với lạm phát lên mỗi năm, Financial Planners có nhiều cases gia đình Mỹ để dành $1.6M ở tuổi 65 và được SS $2k/tháng, muốn sống sung túc ở CA cũng không đủ vì vật giá quá cao. Nếu như mình chưa trả xong tiền nhà thì mỗi tháng vẫn phải có $4k để trả tiền nhà, tiền thuế mà SS tối đa lấy được ở tuổi 70 là $4758 một tháng, chưa tính thuế. Nói về luật 4% cho người về hưu, nghĩa là nếu để tiền trong 401k với SP500 8% thì lấy ra 4% thì sẽ có tiền xài cho đủ 20 năm còn lại trong đời. Theo kinh tế gia bây giờ thì ước lượng là SP500 chỉ kiếm được 3% cho mấy năm tới mà thôi vì kinh tế đang bị khủng hoảng. Làm toán, nếu trong 401k có $1.6M, mỗi năm 8% là có $128k và lấy ra 4% của tổng số tiền là $69k một năm + $24k = $93k/năm chưa tính thuế, ở CA cũng chưa gọi là sung túc cho lắm. Theo mình thì $150k là vừa, nghĩa là mỗi năm mình phải kiếm $100k + $57k = $157k/năm, cũng vừa đủ vì mình kiếm 10% đều đặn mỗi năm mà không phải khổ sở, ngồi đâu mua bán ETF cũng ra tiền, Cancun, Europe, Asia hay ở nhà. Mình và bà xã đã tiến tới mục tiêu của hai người, being wealthy.