Ngồi nhìn lại tài chánh gia đình mình mình muốn viết bài này cho những người trẻ có gia đình con cái làm toán để bàn tính cho tương lai. Mình đang ở miền bắc của một tiểu bang đắt đỏ là California và sắp tới tuổi về hưu.

Mình bắt đầu đọc những bài của Financial Planners cho những người về hưu cho 20 năm trung bình còn lại của đời người thì thấy không được tốt đẹp cho lắm nếu không có để dành được $1.6M và được Social Security hàng tháng trên $2k vì vật giá đắt đỏ ở CA.

Như mình đã nói, trên đất mỹ có hai loại đầu tư kiếm tiền cho tương lai là địa ốc và chứng khoán. Không đầu tư vào một trong hai cái này là không có tiền khi về hưu. Theo mình quan trọng nhất là hậu vận, khi già không còn sức đi làm kiếm tiền, chỉ còn đầu tư chứng khoán là không cần nhiều sức mà thôi, phải nắm vững vấn đề này.

Địa ốc: Những người đầu tư vào nhà cửa năm 2007 như mình tới giờ thì thấy giá nhà lên gần 200%, nhìn thống kê từ $149-$416 là 180%. Mỹ có câu “that ship has sailed” nghĩa là những người mua nhà bây giờ “jump on the bandwagon” đi theo mọi người mua nhà để kiếm tiền mà không làm toán thì sẽ bị thất bại trong tương lai. Thiệt ra mua nhà lúc nào trong thời gian dài cũng có lời, nhưng tiền lời và tiền tốn có thiệt lợi hay không? Phải làm toán, ngay cả Warren Buffet, tỷ phú Mỹ nổi tiếng về đầu tư cũng không đồng ý tới đầu tư vào nhà cửa, tại ông ta rất giỏi toán.

Cái tâm lý con người là đi mướn thì người ngoài không thấy là mình thành công, nhà đó không phải của tôi, và bị đuổi mỗi khi họ bán nhà. Nghe đúng nhưng nếu thật tình theo mình mà trong băng có nhiều tiền thì kệ xác người ngoài muốn nói gì thì nói. Nhìn tiền nói chuyện. Đây mới là thực chất.

Làm Toán: Theo thống kê thì nhà lên giá 25% từ năm 2020 tới giờ, nghĩa là 5% một năm, nhưng năm nay không lên nhiều hơn 5% và năm tới vì kinh tế đang dỏm, lạm phát lên, tiền lời lên. Chính phủ sẽ giảm tiền lời nếu kinh tế đi vào recession, nhưng giảm tiền lời sẽ đẩy lạm phát lên cao hơn thì tiền mình càng mất giá.

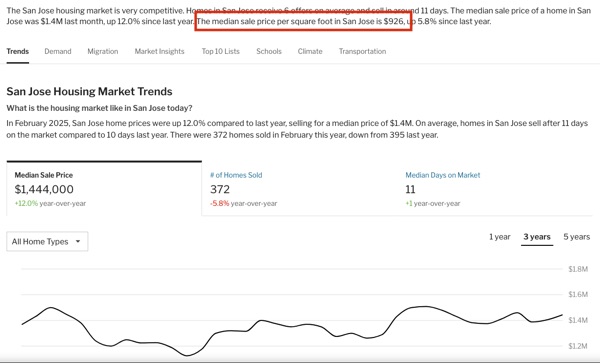

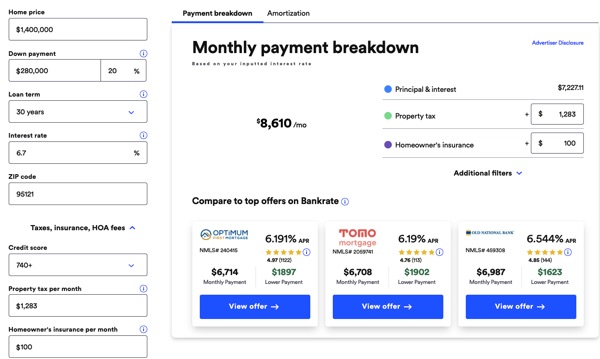

- Mua nhà ở CA: Giá trung bình ở San Jose là nơi tập trung nhiều VN là $1.4M (US chứ không phải là đồng VN), đây là giá nhà ở khu trung bình hoặc tệ chứ không phải là khu tốt, yên tịnh, an toàn, trường học tốt cho con cái. $926/sqft là nhà chỉ cớ 3 phòng ngủ 2 phòng tắm 1500 sqft nhỏ mà thôi.

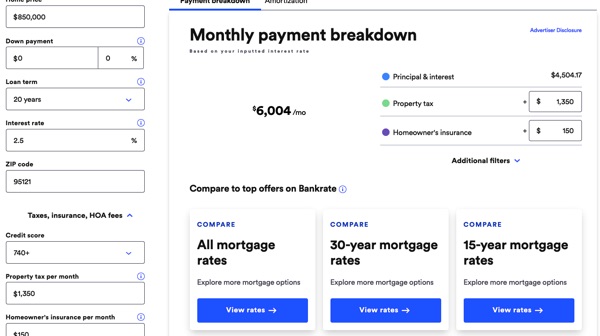

- Tiền mặt phải bỏ ra là 20% = $280k, với 6.5% mỗi tháng trả $7097 + thuế $1283 + bảo hiểm chưa kể điện + nước + rác + vv = $8610/tháng cho 30 năm hay 360 tháng.

- Đi mướn nhà nhỏ cùng khu cỡ $4000-$5000/tháng.

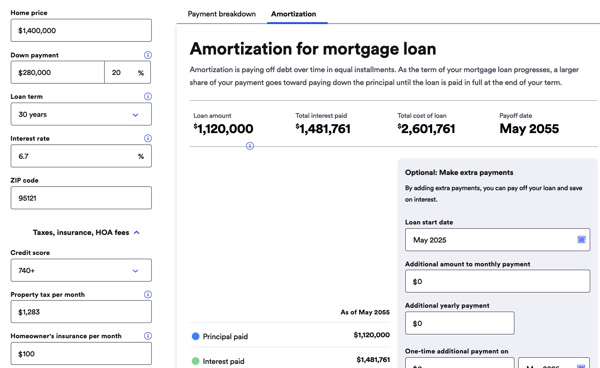

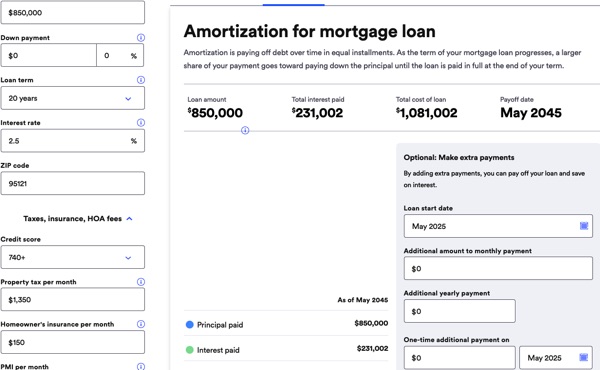

- Bây giờ tính tiền lãi đang ở 6.7%, sau 14 năm được xuống 2.5% như mình mua ở 6.75% 2007 và 2021 được 2.5% thì lúc đó còn nợ $850k refinance cho 20 năm, mỗi tháng trả $6004 x 240 = $1441k và tiền đã trả trước là $8610 x 144 = 1240k = $2681k. Tổng cộng 34 năm.

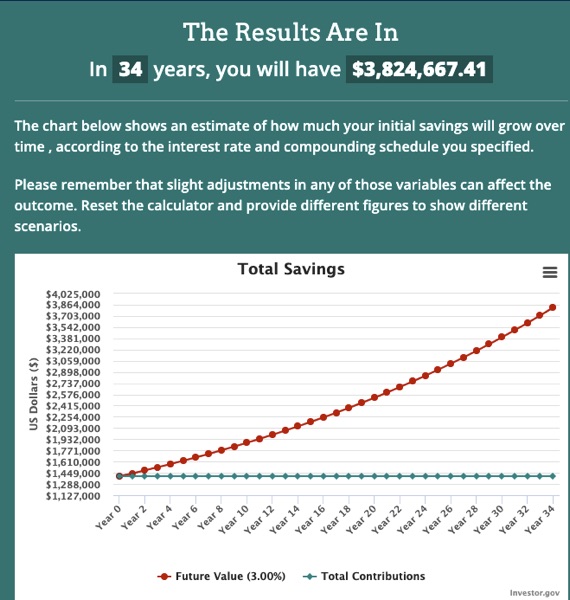

- Giả sử mỗi năm nhà lên 3% như thống kê dự đoán thì giá nhà sẽ lên $3,824,667.41. Quá đẹp – $2681k = $1143k lời nhưng chưa chắc bỏ túi được hết vì tốn tiền bán, và nếu bán để đi mướn thì thử nghĩ tiền mướn nhà lúc đó sẽ là bao nhiêu? Thử nghĩ dùng logic thì nhà mình 1500 sqft ở khu không tốt mà lên tới $3.6M thì kinh tế Mỹ lúc đó sẽ như thế nào? Ngoài làm toán phải có IQ cao một chút.

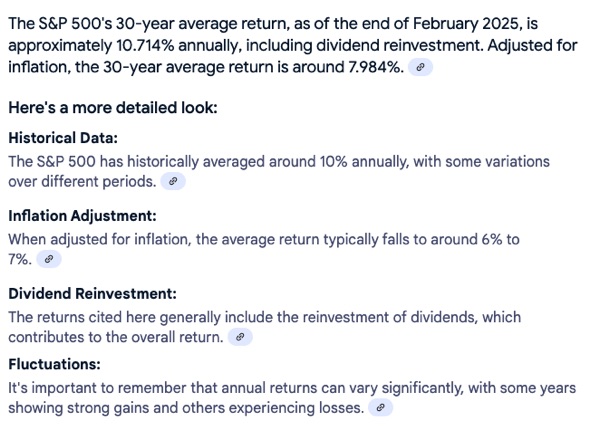

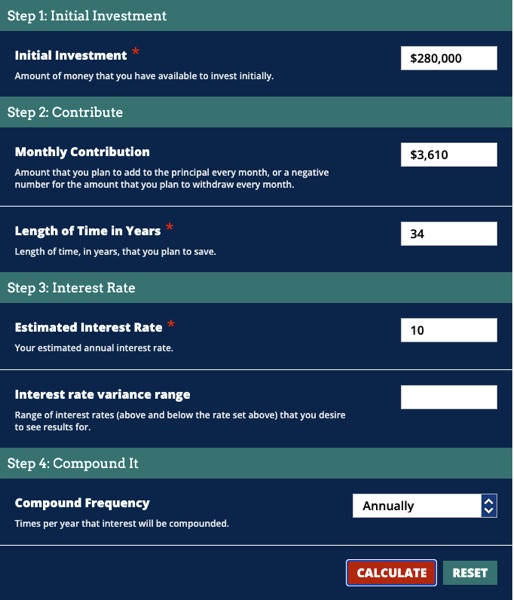

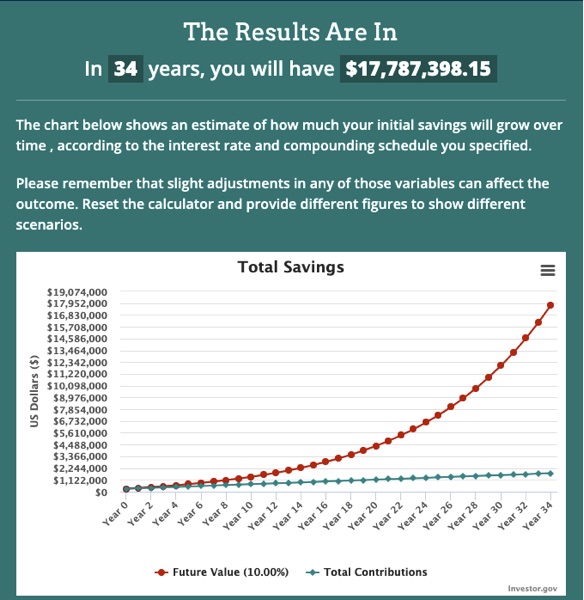

- Đi mướn nhà $5k/tháng, không cần tính tiền bỏ ra, không cần tính trả tiền mất đi để ở, chỉ tính tiền so sánh với mua nhà mà thôi, nghĩ xa mà không nghĩ gần và nhất là không sĩ diện vớ vẩn. Tiền mặt down nhà là $280k + (tiền mortgage + tiền thuế )- tiền mướn là $3610/tháng. Bỏ hết $280k vào SP500 và mỗi tháng bỏ $3610 vào thêm SP500, SP500 trong 30 năm trung bình là 10.74% nhưng chỉ dùng 10% thôi. Compounded trong 34 năm thì sẽ có $17,787,398.15.

Bây giờ sẽ có người hỏi tại sao mình không bán nhà để đi mướn rồi bỏ tiền vào SP500 để kiếm 10% compounded? Tại mình đã mua nhà từ năm 2007, và mình đã có tiền để đầu tư chứng khoán rồi, khác với người chưa có gì. Mình đã biết làm sao để kiếm trên 10% mỗi năm với tiền để dành của mình. Khi đã biết đầu tư vào chứng khoán đúng thì không bao giờ sợ đói dù thị trường có lên hay xuống. Mình chỉ làm toán được tới đây thôi, mỗi người mỗi ý. Đời sống ngắn ngủi, ai cũng phải già đi và về hưu, làm toán cho đúng thì gia đình sẽ được sung túc cho tới lúc về già. Quan trọng là tiền bạc rủng rỉnh thì gia đình hạnh phúc, hạnh phúc và sung túc là điều ắt có và đủ trong đời sống có một không hai này.

Tâm lý con người thua thiệt là nhịn ăn, nhịn uống để kiếm đủ tiền trả cái mortgage $8610 mỗi tháng, nhưng nếu đi thuê nhà đố mà bỏ $280k và mỗi tháng $3610 vào đầu tư SP500. Mỹ có câu “Braindead Paying”.

NEVER FOLLOW – Thời thế đổi, mình phải đổi theo thời thế.

-

- 6.7% cho 30 năm

-

- 6.7% cho 30 năm

-

- refinance 2.5% sau 14 năm

-

- refinance 2.5% sau 14 năm

-

- compounded 3% mỗi năm

-

- compounded 3% mỗi năm

-

- compound 10% mỗi năm

-

- compounded 10% 34 năm

- Kinh Tế Gia Đình, Về Hưu Như Thế Nào Để Khỏi Phải Đi Làm Lại

- Đầu Tư Vào Chứng Khoán

- Mua Nhà Năm 2023

- FOMO

- Kế Hoạch Cho Kinh Tế Gia Đình