Mua Nhà 2026…

#amortized

#refinance

#no_cost_no_fees

#equity

#loan_fees

#points

Hôm nay mình muốn viết bài này cho những người sắp mua nhà, đã mua nhà năm nay hoặc vài năm trước với tiền lãi cao 6.5%-7.5%.

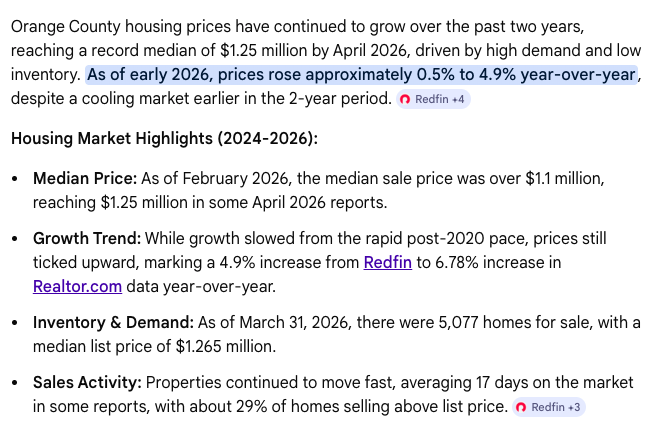

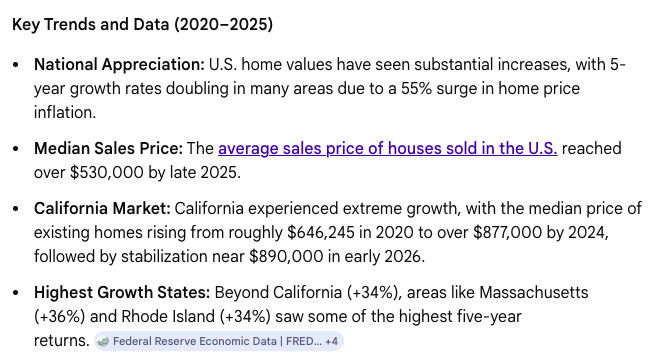

Sự thật (facts): Mỗi năm nhà cửa lên trong 5 năm nay tới 34%-55%, nhưng 2 năm nay chỉ lên từ .5% tới 4.9% mà thôi.

Amortized Loan: Đây là cách nhà băng lấy tiền lời trên tiền mình mượn. Nhà băng lấy tiền lời nhiều nhất trong 18 năm đầu của 30 năm nợ, nên phải nhìn vào bảng Amortized Payments để nhìn thấy sự lợi hại khi mua nhà để kiếm lời hoặc khi refinance vài points có lợi hay không tuỳ theo mình đã trả được bao nhiêu năm rồi.

Khi sắp mua nhà, nên có những câu hỏi như sau vì công việc bây giờ không chắc chắn, kinh tế không được tốt, tiền lãi sẽ không xuống liền một thời gian gần đây và lạm phát đang tiếp tục lên mà tiền lương không đuổi kịp, giá nhà sẽ không lên nhiều nữa mà có thể mất giá dù không nhiều, nhất là nếu mình mua cao trong thời gian này vì FOMO.

- Nếu 6 tháng-1năm cần bán lại thì được NET là bao nhiêu: Giá bán gấp – tiền công bán và sửa nhà để bán. Sẽ lỗ hoặc lời bao nhiêu?

- Nếu 6 tháng – 1 năm mà cần cho mướn thì được bao nhiêu? Nếu phải dọn đi nơi xa đi làm hoặc chỗ rẻ tiền hơn vì mất 1 đầu lương.

- Cái khu nhà mình muốn mua có nhiều hãng bảo hiểm vào hay đi ra, thí dụ nhiều hãng bảo hiểm đã bỏ CA, Florida, Texas, tiểu bang ở miền nam nước mỹ vì nhiều tai ách xảy ra. Nếu không có bảo hiểm, sẽ không có lấy được mortgage, mà không lấy được mortgage thì khó bán nhà vì không ai mua.

Mua nhà trong 2026 là đu đỉnh đủ mọi thứ từ tiền lãi tới giá nhà lên vô tội vạ.

Khi mua nhà mình phải tự mình làm toán lấy, tham khảo lấy vì broker chỉ muốn bán nhà, lấy loan cho xong để kiếm ăn mà thôi.

Tiền lời cao: thiệt ra 6.5%-7% chưa phải là cao vì năm 1989 mình mua nhà tiền lãi 12%-17%, nhưng giá nhà rẻ $140k nên không thấy nặng, bây giờ tiền lãi 6.5% nhưng giá nhà $800k-$1M nên thấy nặng vì tiền mượn quá nhiều.

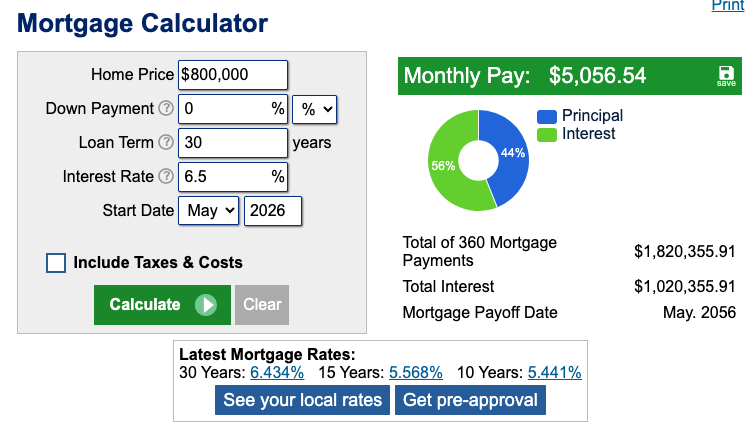

Nhìn theo bảng Amortized Payments cho $800k mortgage ở 6.5%: Mỗi tháng trả $5056.54 và tổng số tiền lời của 30 năm là $1,020,355. Nhưng 5 năm đầu nhà băng đã lấy trước $252,281 và mình vẫn nợ $748,888.

10 năm: $484,995, đã lấy gần 1/2 tổng số tiền lời và mình vẫn nợ $678,209.

Tại sao mình lại tham khảo cái bảng Amortized payments này? Để tuỳ theo khi nào tiền lãi xuống mà mình muốn refinance thì phải coi cái bảng mới có lợi cho bảng cũ hay không.

Refinance tiền lời thấp hơn: Nhiều người thấy tiền lời xuống 1% hay 2% là vội vã đòi refinance mà không biết làm toán.

- Cost of refinance: Khi broker nói tiền lời xuống 2% từ lúc mình mua là 6.5% = 4.25%, đây là tiền lời của loan mới chứ không phải là tiền lời thiệt APR.

- No Cost – No Fees: Không có một cái loan nào mà no cost no fees cả, không có ai làm free cho mình cả, nếu thị trường là 4.5% thì mỗi broker phải kiếm tiền trên cái loan họ làm, nghĩa là APR không phải là 4.25%, trung bình một cái loan refinance phải tốn ít nhất $4.5k-$10k. Tiền này đi đâu? NO cost – no fee mà? Phải gọi cho nhà băng hỏi 10 days pay off là bao nhiêu, thủ tục refinance có thể tới 30 ngày, thi trước khi close escrow (new loan) thì gọi hỏi cho cái pay off.

- Tiền mượn refinance: broker hay hỏi có muốn lấy tiền ra không? Để mình khỏi biết tiền nợ mới nó như thế nào.Mình lấy được pay off là $500k thì mình chỉ muốn tiền nợ mới là $500k nếu NO COST NO FEES, no money out of my pocket. Thì lúc này mới biết cái 4.25% kia có thiệt hay không, nếu nó là 5% hay 5.25 thì lấy bảng Amortized payments mới của 30 năm mà so với cái cũ là thấy lỗ chỏng gọng liền.

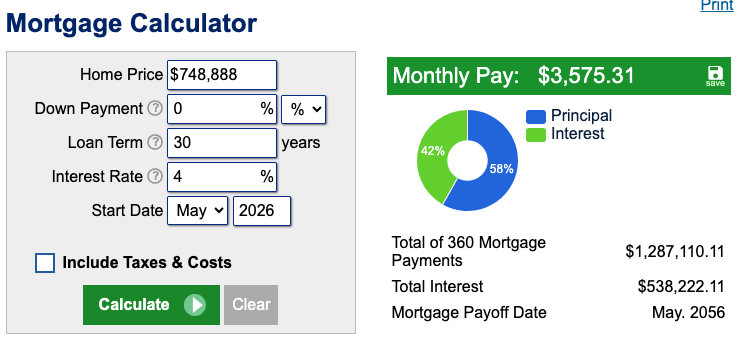

- So sánh Amortized 6.5% và 4% sau 5 năm: Giả sử sau 5 năm, tiền lời xuống 4% NO COST NO FEES thiệt với tiền mượn bằng tiền pay off.

Sau 5 năm còn nợ $748888, mượn đúng 748888 với 4% thì tiền hàng tháng mới là $3575.31 rẻ hơn $5056.54 là $1481.33 nhưng lại tiếp tục trả thêm 5 năm nữa là 30 năm và tiền lời đã mất là $252,281 rồi. Làm toán mỗi tháng để dành được $1481.33 cho 25 năm = $444,399 lợi hơn 6.5% cũ nhưng tiền lời mới cho cả cái loan là $538,222.11 thay vì giữ loan cũ tiền lời còn $1020355 – $252,281 = $768074. Tính tiền ra thì mình sẽ refinance cái loan cũ ở 4% sau 5 năm. Nhưng nếu phải sau 10 năm thì mình lại phải làm toán lại vì sau 10 năm đã trả gần 1/2 tiền lời rồi.

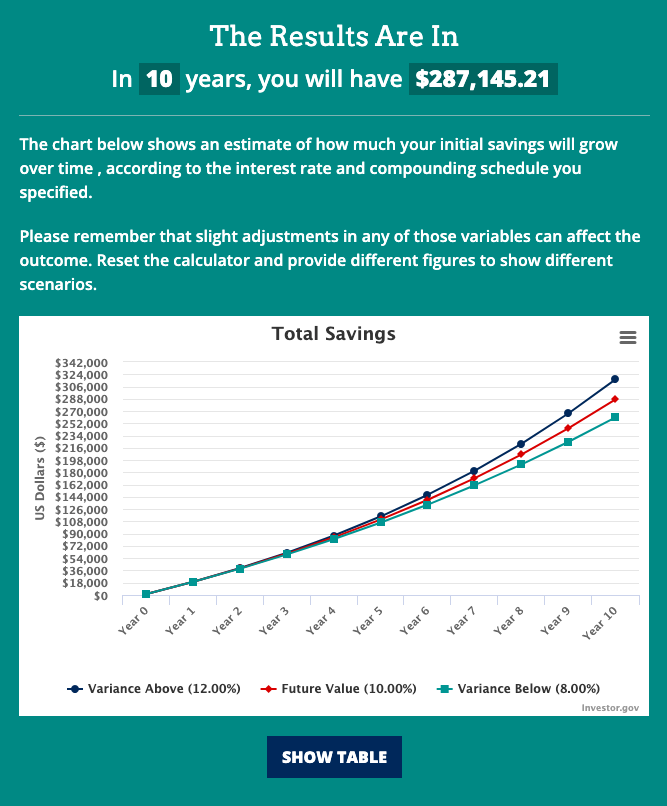

Nếu lấy $1481.33 này mà bỏ vào brokerage đầu tư vào SP500 thay vì đi bụp cái xe mới, thì sau 10 năm với trung bình 10% compounded thì sẽ có $287.

Còn những người chưa mua nhà, thử nghĩ đi mướn, lấy tiền (mua nhà hàng tháng – tiền mướn) bỏ vào brokerage hết để mua SP500 thì bao lâu sẽ có tiền mua được nhà khu tốt với cả tỷ tiền down thay vì mua nhà khu dỏm đắt đỏ.

Mọi người phải tự mình làm toán, phải hiểu tiền mình đang nợ là bao nhiêu, tiền nợ mới là bao nhiêu, không nghe lời ai cả. Nhiều brokers cũng không biết làm toán chỉ biết làm loan kiếm sống mà thôi.