#FHA

#conforming

#jumbo

#points

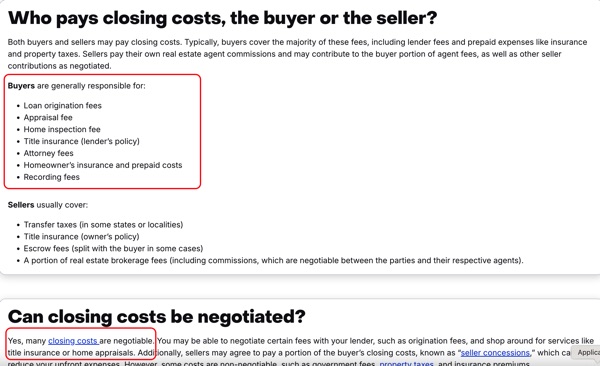

#closing_cost

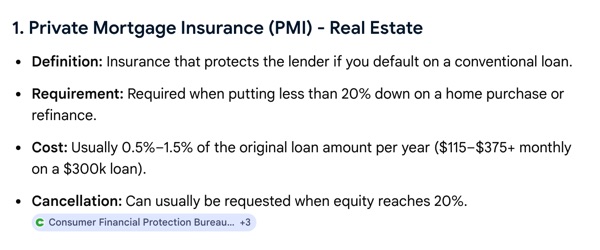

#pmi

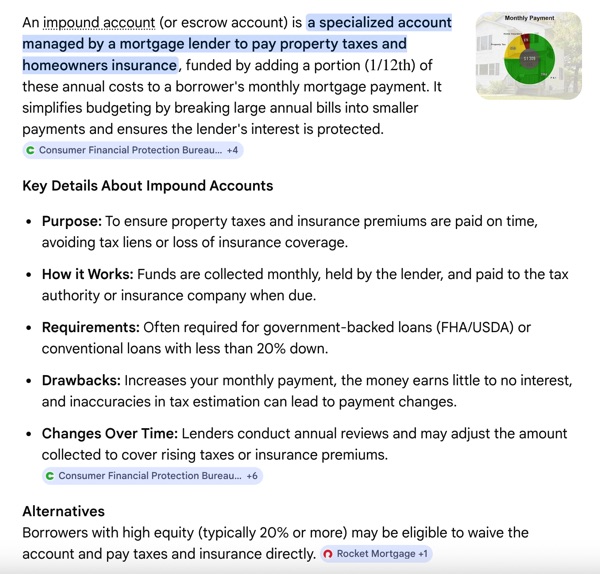

#impound_account

#property_tax

#home_insurance

#adjustable

#fixed

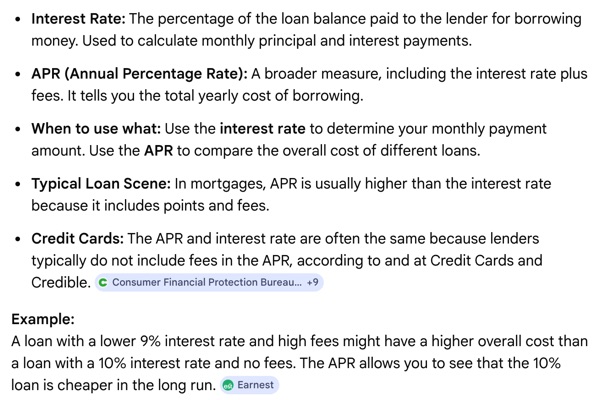

#interest

#HOA

#lease_xe

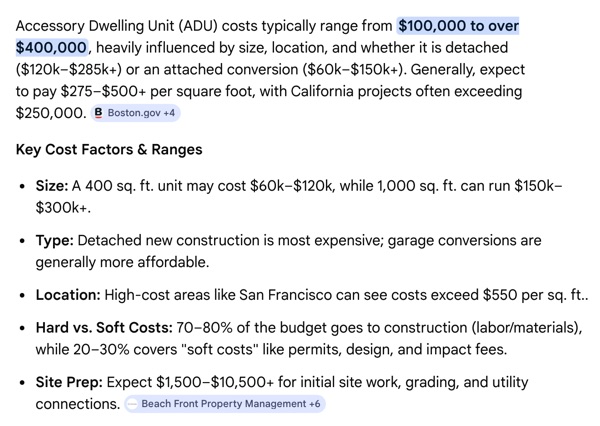

#ADU

Thời thế đổi, mỗi ngày đời sống một khó khăn vì lạm phát lên và tiền lời lên cao, mình phải làm toán cho gia đình sung túc thay vì lụn bại theo thời gian. Những quyết định mình làm cho kinh tế gia đình phải có sự tính toán và nghĩ ngợi cho tương lai thay vì theo hứng, theo dư luận và khi làm toán đúng sẽ thấy tương lai như thế nào, hạnh phúc và sung túc hay lủng củng và khổ sở.

Mình sẽ nói lại về hai việc tốn tiền nhất ở Mỹ là mua nhà và mua xe.

Mua Nhà: Mộng của bất cứ một người Mỹ nào cũng là làm chủ một căn nhà khang trang có hàng rào trắng và xe đẹp đẽ tốt để đi làm, đi chơi. Vì vật giá leo thang mộng mua nhà và xe đẹp mỗi ngày một khó khăn mà lương bổng không lên kịp với lạm phát.

- Location, Location: Muốn biết zipcode mình muốn mua nhà tốt hay xấu thì vào đây mà tham khảo, vì nơi mình ở sẽ an toàn và tốt cho gia đình hay không tuỳ theo người ở trong zipcode đó, màu da, học thức, mực kiếm tiền https://www.unitedstateszipcodes.org và muốn so sánh zipcodes với nhau thì dùng website này https://www.mapszipcode.com/zip-codes-comparison/.

- Tính Tiền: Sau khi lựa được nhà khu tốt cho gia đình, phải làm toán tiền ra tiền vào cho gia đình không bị chật vật, mình vẫn đi theo luật tổng số tiền nhà + tiền thuế + tiền bảo hiểm chỉ bằng 1/3 tổng số tiền mình thu nhập mỗi tháng. Thí dụ mình thu nhập $100k/năm thì tổng số tiền cho mortgage + property tax + home insurance = $33.33k/năm. Khi mua nhà mà có HOA là phải tính tiền này vào hàng tháng cả đời. Mình không mua nhà có HOA vì mỗi năm tiền này một lên mà nó vô tích sự lại cấm mình làm đủ thứ cho nhà mình và bắt phải theo luật của nó. KD3T nữa.

- Lấy loan và closing cost: Hiện tại bán nhà, làm loan kinh tế đang giảm nhiều nên những dịch vụ này đang đói và sẽ kiếm đủ mọi cách để kiếm thêm tiền từ những người mua và bán, nên phải hiểu và lựa chọn người như thế nào để khỏi bị tốn thêm tiền linh tinh. Mình thì thích đi online để lấy mortgage là rẻ nhất. Nhưng nhiều người không biết làm thì phải đi với brokers để họ giúp lấy loan. Có nhiều loại loan khác nhau tuỳ theo tiền down, FICO score, thì theo mình thì không có đủ 20% tiền down và FICO không tốt thì không công trạng gì mua nhà thời thế này cả vì:

- FICO score mà thấp thì sẽ phải đi FHA, tiền fees sẽ nhiều hơn bình thường.

- 10% down thì bị PMI (Private Mortgage Insurance): Tiền hàng tháng này sẽ phải trả cho tới khi giá nhà lên trên 20% tiền mượn mới được khiếu nại để bỏ đi, nhưng với thời thế bây giờ, 20% trên giá nhà mình đang mua cũng phải khá lâu. Đừng nghe người bán nhà hứa hẹn sẽ lên trong vài năm.

- Loan Fees: Tiền làm loan một là cho vào tiền lời của nhà hay trả bằng points, cái nào cũng phải lòi ra bằng cách nhìn vào APR chứ không phải là tiền lời của loan. APR lúc nào cũng cao hơn tiền lời của nhà vì nó phải bỏ vào tiền tốn để lấy cái loan. Nhiều người nói loan nhà mình có 6% nhưng APR lại là 7.1%. APR mà càng gần với loan nhà thật thì tốt.

- Tiền lời đang cao, đừng nghe lời loan sharks hứa hẹn đi adjustable hoặc fixed có thời gian như 30/5, 30/7, nghĩa là sau 5 năm phải refinance. Mình mua nhà năm 2007, tiền lãi 6.8%-7.1% cho tới năm 2021 mới được 2.5%, trong khoảng thời gian này đã tốn nhiều tiền refinance 4.5%, 3.5% mà bây giờ vẫn còn nợ $500k từ tiền mượn đầu tiền là $680k. Đúng là KD3T.

- Closing cost: Vào đây để tính thử phải tốn bao nhiêu, nếu thấy “other cost” mà lên nhiều thì lựa broker khác mà đi https://www.zillow.com/mortgage-calculator/closing-cost-calculator/

- Impound Account: Nhiều mortgage companíes đòi hỏi impound account, kiếm chỗ khác mà đi vì impound account là bắt mình trả trước tiền property tax và home insurance, họ charge mình 1/12% tiền management fees mà nhiều khi họ trả trễ bị tiền phạt mình phải bù vào. Nhất là home owner insurance mua toàn chỗ đắt rồi bắt mình trả.

- Piggy Loan: Nếu chỉ có 10% down mà không muốn bị PMI thì kiếm piggy loan 10% nữa cho đủ 20% thì không bị PMI, nhưng piggy loan thì tiền lãi đắt hơn bình thường.

- ADU: VN bây giờ có vụ Accessory Dwelling Unit, mấy anh chị bán nhà dụ mua cái chòi có đất rộng để mình có thể làm thêm ADU cho thuê. Làm toán thì biết bao nhiêu lâu cho người lạ vào nhà mới lấy lại được tiền vốn bỏ ra, lại nợ chồng chất thêm. Ở Mỹ là được sống riêng tư, nhẹ nhàng bây giờ lại vác nghiệp vào người ở chung đụng với người lạ trong nhà, con cái an toàn hay không? Lại một cái KD3T.

- Người đời có nói, cái khó nó bó cái khôn, nhưng thiệt ra mình sống đàng hoàng, trời độ thì sẽ gặp nhiều may mắn mà không quyết định KD3T để gia đình được hạnh phúc và sung túc, sẽ giỏi toán thay vì dốt.

Mua Xe: Bây giờ giá xăng lên $5-$7/gallon, nhiều người hốt hoảng như mấy năm trước chạy vội đi mua xe điện như Tesla, lại KD3T nữa. Xe là dụng cụ di chuyển để đi làm, đi học và để kiếm tiền. Làm toán thì sẽ biết.

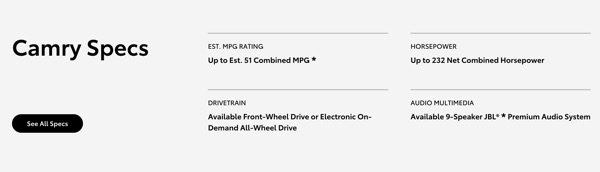

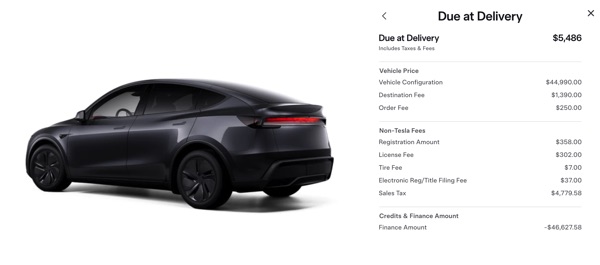

- Giá xe, và tiền lời: Giá xe và tiền nợ xe hiện tại trung bình là $43k thay vì $29k năm 2015. Trung bình tiền lãi là 6%-7% và đa số trả 72 tháng thay vì 60 tháng như ngày xưa vì tiền mượn nhiều hơn. Xe xăng bây giờ trung bình là 40MPG còn hybrid 44/51MPG.

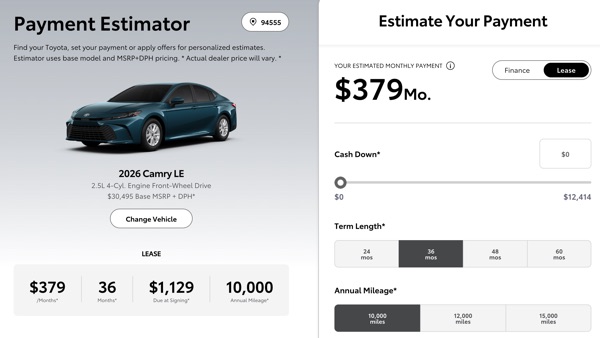

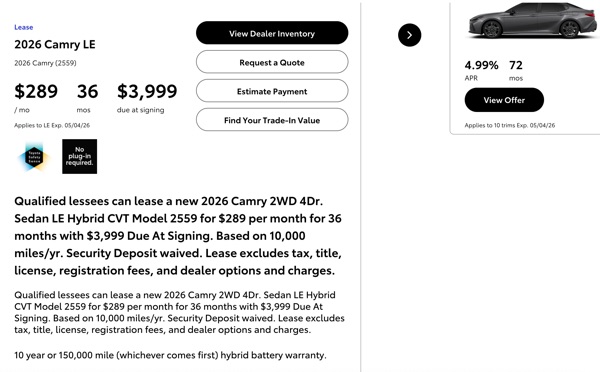

- Mua xe mới thay vì xe cũ: Cái mọi người không để ý là xe mới không đắt hơn xe cũ nhiều mà lại được bảo đảm 3 năm không tốn đồng nào để sửa và còn được tiền lời đặc biệt thấp hơn xe cũ, lại phải làm toán nữa. Ham hố gì nhiều sự tiện nghi mà mua model đắt tiền, xe để di chuyển, mua cái nào rẻ nhất và tốt nhất, Honda Accord $30k xăng và $33k hybrid, Toyota Camry $30k hybrid cả hai đều được lease rẻ và tiền lời 4.99%.

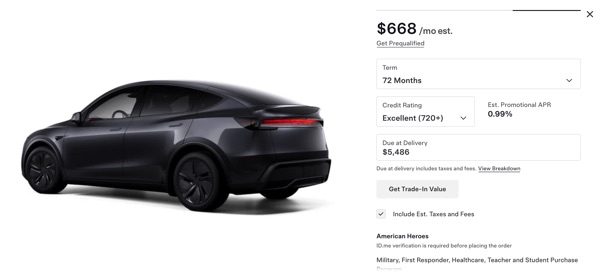

- Xe Điện và Xe Xăng: Ai cũng nói xăng lên phải mua xe điện, Tesla nổi tiếng mất giá trong 5 năm nhiều hơn Toyota Camry hay Honda Accord. Lại làm toán nữa. Supercharger bây giờ trung bình là $.55/kWh. Tesla chạy được 3.5 mile/kWh. Xe accord/camry chạy trung bình 40mpg, thí dụ chạy 40 miles, xăng $6, đổ Costco Regular $5.3, nhưng cứ cho $6. Chạy 40 miles, Accord và Camry tốn $6. Tesla 40m/j3.5m là 11.43kWh x .55 = $6.2, Chưa tính tiền lỗ khi bán lại 5 năm sau mất 40%-50%. Giá MY bây giờ là $44k và Camy và Accord là $33k. Làm toán.

Thời thế đổi, sự hiểu biết phải đổi theo thời gian, phải tìm hiểu kinh tế đang đi về đâu và kinh tế gia đình phải như thế nào cho tương lai. 30 năm tiền nhà và 6 năm tiền xe là rất lâu, chưa kể tiền linh tình hàng tháng ăn uống, điện thoại, xe hư, nhà hư, bảo hiểm xe mỗi ngày một lên, điện, nước, gas, rác, rưởi, vỏ xe, đủ thứ, không làm toán thì cả đời chật vật vì lương bổng không lên nhiều bằng lạm phát. Dốt toán thì phải học lại toán để gia đinh hạnh phúc và sung túc. Phải có tiền để dành sau mọi chi phí để tiền đẻ ra tiền, 26%/năm từ thị trường chứng khoán có thể đạt được cho tiền mặt trong công, tiền này làm toán đúng sẽ giúp trang trải nhiều thứ tiền tốn kém hàng ngày, còn không cần thì nó sẽ compound 3 năm 100%. Đời sẽ đẹp.

Làm toán nữa, có $50k trả cash cho xe để khỏi phải trả hàng tháng. Mua xe hoặc lease xe 0 down, thí dụ Camry $491/tháng mua. $50k bỏ brokerage, 26%/năm là $13k, đóng thuế 25% – $3.25k =$9.75k/12 = $0.813·K$813/tháng, tha hồ chạy xe không tốn đồng nào.

Mỗi người mỗi ý, trời cho mỗi người khác nhau, mạnh ai nấy sống. Chúc mọi người thật khoẻ mạnh, hạnh phúc và sung túc.