Đa số ai cũng nghe tới ROTH IRA, vì nghe nói khi về hưu, có bao nhiêu lấy ra bấy nhiêu mà không phải trả một đồng thuế nào không như IRA hoặc 401k. Đúng vì nó là post-tax account, nghĩa là tiền trong đó mình đã trả thuế rồi. Nhưng nó có nhiều điểu khoản mà mình phải biết để không bị phạt khi làm sai.

Khi còn trẻ, độc thân, đi làm part time hay full time ở tuổi 1-49, IRS sẽ cho mình bỏ vào ROTH IRA tối đa là $7k (tiền đóng thuế rồi) một năm nếu làm dưới (MAGI = Modified Adjusted Gross Income) $150k. Nếu có gia đình mà hai vợ chồng MAGI dưới $236k thì được bỏ mỗi người $7k, nhưng nếu trên $236k và dưới $246k thì được bỏ ít, tuỳ theo IRS. Còn trên $246k thì không được bỏ đồng nào.

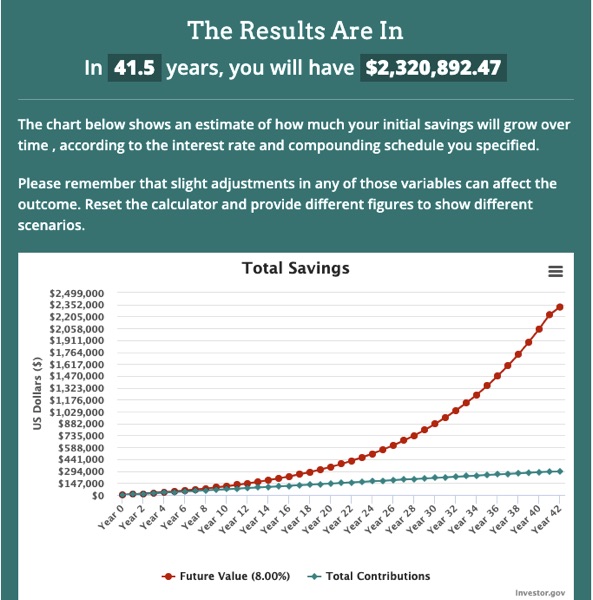

Sự lợi hại của ROTH IRA: nếu con mình đi làm part time mà bỏ vào mỗi năm $7k, tức là $583/tháng mua SPLG đều đặn thì nếu SP500 kiếm trung bình 8%/năm thì compounded cho tới tuổi 59.5 thì con mình sẽ có $2,321,000 mà không phải đóng 1 đồng thuế nào. Nhưng cái hay của ROTH IRA là khi con lớn tuổi, lập gia đình cần tiền, thì lúc đó lấy tiền VỐN ra không phải đóng thuế. Thí dụ 18 tuổi bỏ vào $7k/năm, tới năm 40 là 22 năm lúc đó trong ROTH có thể có $421k, cần tiền mua nhà hay gì đó thì tiền đã bỏ vào là $154k thì được quyền lấy ra cả $154k để dùng. Chỉ không được lấy tiền lời ra thôi, tiền lời lúc đó vẫn compounded theo SPLG nếu ETF tiếp tục lên.

Chuyển tiền từ 401k qua ROTH IRA:

1. Khi mình nghỉ làm ở một hãng nào, mình có hai cái quyền là đổi 401k cũ qua IRA hoặc qua ROTH IRA. 401k là tiền pre-tax, tức là chưa đóng thuế, khi mình chuyển qua ROTH IRA thì phải đóng thuế như là tiền income năm đó. Thí dụ mình làm $100k mà 401k hãng cũ là $100k mà chuyển hết qua ROTH IRA thì phải đóng thuế income năm đó là $100k + $100k = $200k. Nên người ta khuyên là chuyển qua IRA trước, rồi từ IRA mỗi năm chuyển qua ROTH IRA từ từ để khỏi phải đóng thuế một lúc nhiều.

2. Khi về Hưu: Nếu mình chưa có ROTH IRA account, thì khi về hưu, nhiều người muốn chuyển tiền từ 401k hoặc IRA qua ROTH IRA, nhưng IRS có luật 5 năm, nghĩa là không được rút tiền ra sau 5 năm từ ngày bỏ tiền vào. Nên nếu cần tiền để sống liền thì không nên bỏ. Theo mình thì chia ra làm 2 phần, một phần ở trong IRA để rút ra sống cho đủ 5-10 năm, phần kia chuyển qua ROTH để kiếm tiền trong 5-10 năm đó cho nhiều. Phải biết đầu tư dù 401k, IRA hay ROTH IRA. ROTH IRA chỉ tốt khi kiếm nhiều lời mà thôi, còn thua lụn bại thì cũng chẳng có lợi gì. Có một cái lợi của ROTH IRA là không bị lệ thuộc vào luật RMD của IRS sau 73 tuổi, nghĩa là không phải lấy tiền ra để bị đóng thuế như IRA hoặc 401k. Nhưng nếu mình được thừa kế ROTH IRA account thì vẫn phải bị luật RMD.

Luật RMD của IRS: Required Minimum Distribution là luật mỗi người tới tuổi 73 phải lấy một số tiền quy định ra để bị đóng thuế dù mình không cần tiền. Tuỳ theo hoàn cảnh của mỗi người, người có vợ trẻ hơn 10 tuổi thì khác với vợ gần bằng tuổi thì tỷ lệ tiền lấy ra khác nhau. Trung bình là 25.3, nghĩa là nếu mình có $100,000 trong IRA hay 401k, mình bắt buộc phải lấy ra mỗi năm $100,000/25.3 = $3952.57 và đóng thuế trên tiền này cùng với tiền Social Security và những income khác như stocks, dividends, interests. IRS có cái bảng tỷ lệ cho vợ chồng, một mình theo tuổi sau 73.

3. Mở ROTH IRA Cho Con Nhỏ: ROTH IRA không cần biết tuổi tác, chỉ cần biết có làm ra tiền và đóng thuế là mở được nhưng phải khai income tax mỗi năm cho con nhỏ dù không phải trả một đồng thuế nào. Cái khác biệt là con làm bao nhiêu thì chỉ được bỏ vào đó bấy nhiêu cho tới khi làm trên $7k thì mới được bỏ vào tới $7k. Công việc của con có thể từ quét lá, lau nhà, giặt quần áo, hốt rác trong nhà, những công việc này có thể liệt kê theo giá cả trả cho con, mỗi tuần, mỗi ngày, mỗi tháng. Cái này tốt hơn 529 cho con, vì mình tự mình cai quản chuyện đầu tư cho con mình một cách hữu hiệu hơn. Cái hay nữa là đọc cái sự lợi hại ở trên, con mình có thể rút hết tiền bỏ vào từ nhỏ mà không đóng thuế. Cái ROTH IRA account cho con gọi là Custodian ROTH IRA account, chỉ có điều là khi con lớn tới 18 tuổi thì phải chuyển qua cho nó, không được quyền dính vào. Lúc đó con tốt thì vẫn để tiền trong đó mà đầu tư tiếp, con không tốt thì tự nó rút tiền ra mình cũng không làm được gì. Cái này cần sự dạy dỗ và tin tưởng con cái, cho như đã mất rồi.